+22.6% против +37%#мыслиуправляющегоСколько это и что — это коррекция портфеля Indianajones в сервис

+22.6% против +37%

Сколько это и что? — это коррекция портфеля Indiana_jones в сервисе Invest Heroes

🧮 то есть индекс IMOEX упал с максимума на 14.2% и сейчас в минусе с начала года на 2%, а стратегия потеряла с максимума -10.5% и все еще +22.6% с начала этого года

Держимся. Стоит признать, что и нас рынок где-то обманул, но мы прибыльны, а акции значительно подешевели.

Что вижу/нашел по рынку:

— институционалы не продают акции, держат/меняют; кэша мало, но дивиденды в пути (фондам на 1 неделю дольше идут). Скоро деньги Северстали и ИРАО

— банки отмаржинколили клиентов-B2B отмечает Михаил Заводов; получается, отсюда такой обвал в валюте (и поэтому его сложно повторить и она перестала падать)

— цены на акции хорошие, особенно не при делах банки и ритейл (им инфляция и рост кредита на пользу / ЦБ повысил прогноз кредитов и прибыли банков до +9..+25% на этот год)

— экспирация в акциях давит также как было в валюте. Из-за этого второй эшелон долго был крепче фишек

Как итог — скажу что волатильности не избежать, но рынок развернется, сейчас слишклм много технических и эмоциональных причин было для проливов.

Мне нужен IMOEX 3,250 чтобы снова бить максимумы:) Думаю такие цены уж точно реалистичны. Ну и кто сейчас покупает — заработает.

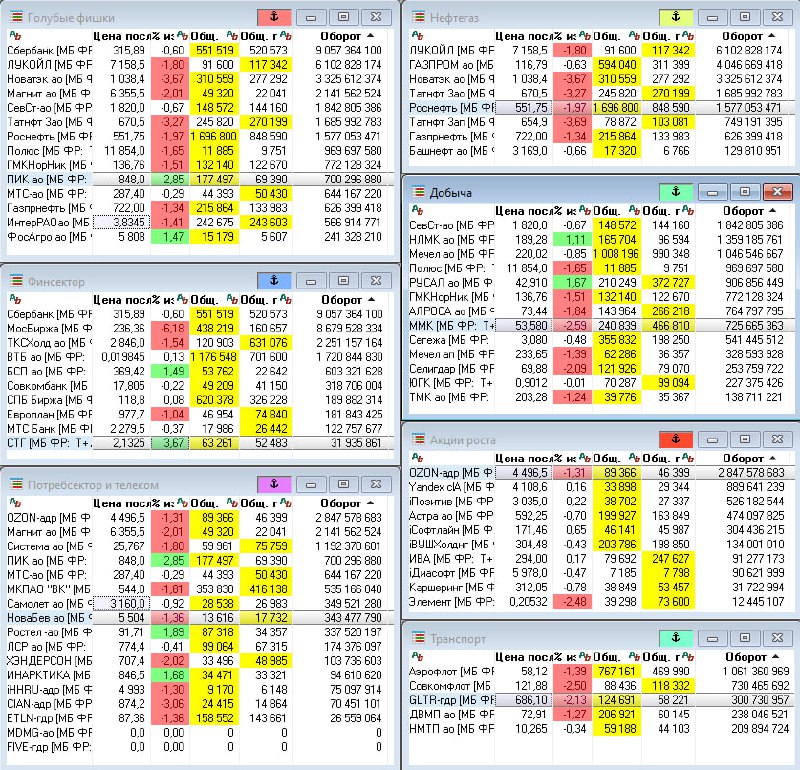

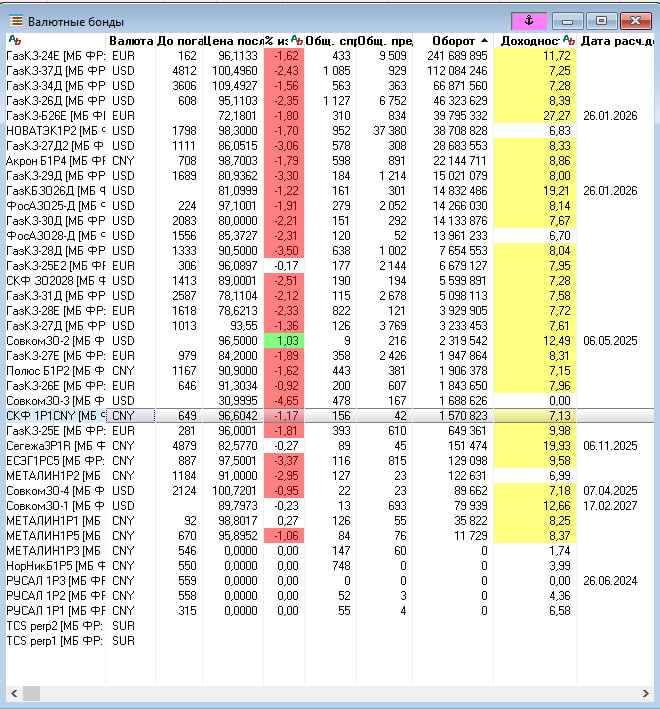

В замещайках самый сладкий день завтра: курс юаня 11.1-11.2, доходности 8.5-11%. Лучше думаю не будет.