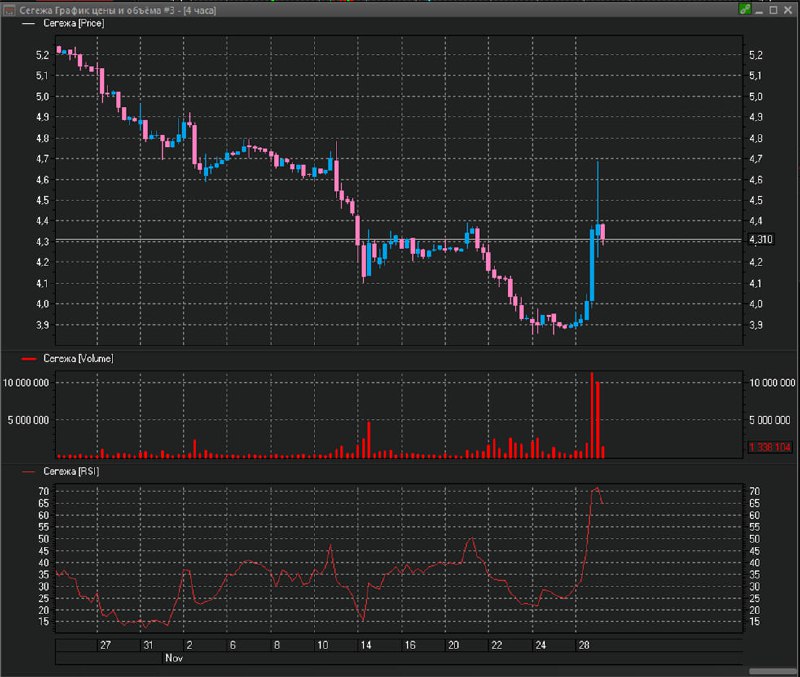

Сегежа: скромная помощь от мамы

#мысли_управляющего

#SGZH

Вчера стало известно, что Сегежа получила 7.7 млрд. займ от Системы, на чем акции выросли примерно на 15%. И даже сегодня не падают.

Что я об этом думаю? — очевидно, что при долге в 120 млрд. это не решает проблемы, и пока цены на продукцию компании не вырастут на 25-30%, компания остается в зоне высокого долга и примерно нулевого денежного потока (в 3кв он даже был отрицательным)

Соотв. причина роста — просто кучное закрытие шортов участниками рынка. Покупать в инвестиционных целях, на мой взгляд, по текущим ценам глупо.

Если бы сейчас АФК Система предложила бы инвесторам с рынка SPO (типа «давайте вместе скинемся и докупим акций»), я думаю реалистично фонды готовы были бы покупать по 2.5-3Р с учетом того, что компания загружается долгом, и если цены на продукты резко не выправятся, то компания просто продолжит терять деньги.

… стоит помнить, что прежде чем платить инвесторам в акции, надо платить инвесторам в облигации и банкам, а их аппетит вырос (допустим, бонды есть длинные, но вот банковский долг подорожает, если Система не рефинансирует его весь)

Что это сообщает нам в плане торговли? — очевидно, что Система помогает дочке, дав денег на ближайшие погашения долгов. Не исключено, что займ вообще беспроцентный, и акции вынесло

… но в целом это подгон желающим снова играть на понижение — просто подарок. Если посмотреть на облигации Сегежи (я, например, смотрел на их юаневый выпуск), то там был подскок и слив. Т.е. новости локально хорошие, но не game-changer, и в текущих условиях если и вписываться в акции Сегежи, то только разве что рубля по 3… или нужны новые позитивные вводные