Чем запомнился этот день#life — ряд блогеров сказали своим подписчикам, что надо выходить из акций

Чем запомнился этот день?

— ряд блогеров сказали своим подписчикам, что надо выходить из акций / держаться пока подальше

— говорил с Сашей, он говорит стратеги ПСБ тоже вывесили белый флаг, ВТБ тоже в лагере медведей

— были маржин-коллы у авторов в Пульсе, кто много заработал в 2023

Я в целом рад итогам дня, потому что:

— не зря страховал клиентов в пятницу и утром

— работает гипотеза о том, что продажи будут задавливать покупку на дивиденды Сбера; следующий логичный этап — это продажа на панике теми, кто докупал (это ошибка)

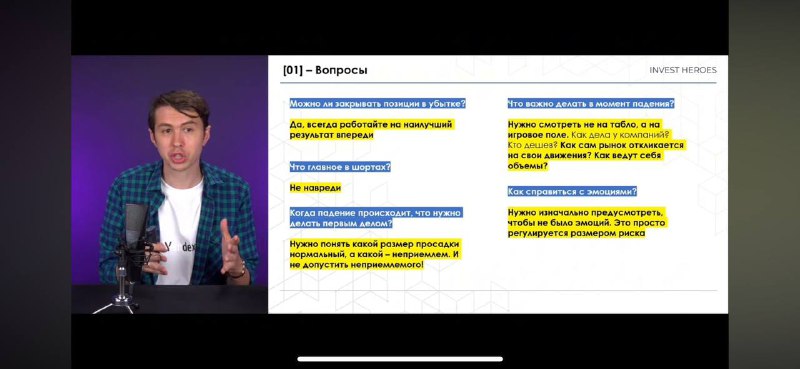

🤓 именно это, кстати, хотел до вас донести вчера в Пирогах — смотрите не на результат в терминале, а на эффективность ваших действий. Вредите вы или помогаете себе.

⛩️ и когда будете завтра торговать, оттолкнитесь не от того, что было, а от того, что ждете дальше. Опирайтесь на факты.

Тут я еще должен был бы написать, что у нас заканчивается промо на подписку 🤫 Но я думаю Invest Heroes уже на рынке не один год, так что кто хотел — тот подписался. И что со скидкой, что без, подписка для инвесторов окупается.

p.s.: буду жадничать в Yandex на 3650-3700, в OZON на 3,400-3,500 / Кирюха, держись — 💎diamond hands

Что делаем в подписке сегодня#IMOEX#мыслиуправляющего1. Ещё с пятницы мы перешли в режим защиты капи

Что делаем в подписке сегодня?

1. Ещё с пятницы мы перешли в режим защиты капитала, открыв шорт по индексу

2. Сегодня утром открыли шорт ещё по нескольким бумагам

Продолжаем все это держать, и это смягчает удар по портфелю. Как у вас? (пишите в комментариях)

11:08 — пошло усреднение#IMOEXКак вчера говорил в Пирогах, на рынок приходят дивиденды и инвесторы у

11:08 — пошло усреднение

Как вчера говорил в Пирогах, на рынок приходят дивиденды и инвесторы усредняют позиции

По состоянию на прям сейчас по очень многим акциям преобладание продавцов сменилось преобладанием покупки

Вывод: если хочешь именно сегодня продать или зашортить, лучше 2-3 часа понаблюдать и не спешить — велик шанс, что 0.5-2% выиграешь в цене в зависимости от инструмента

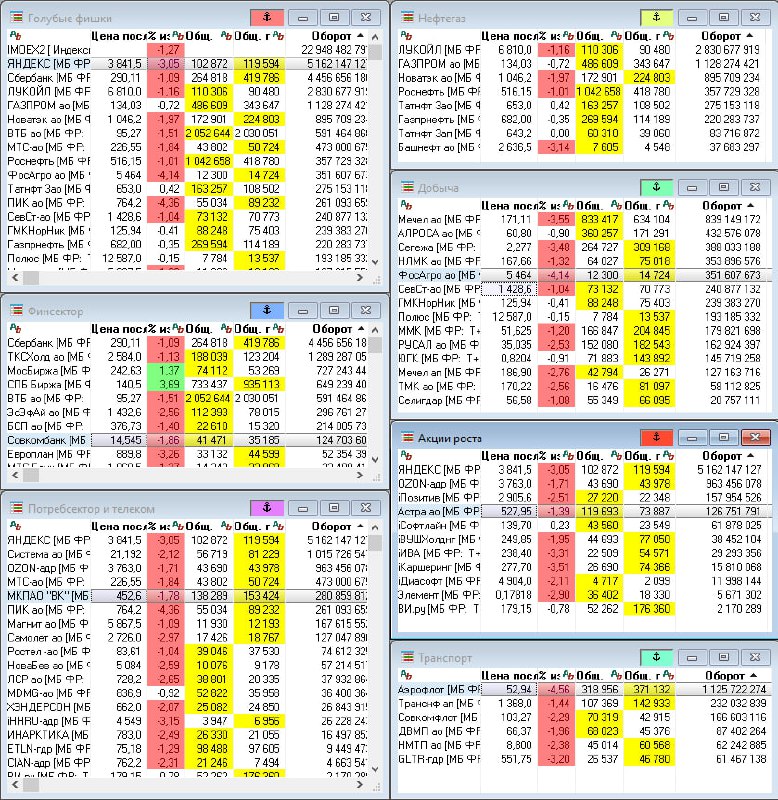

Сделаю это тезисами (7 картинок — 7 тезисов)#charts1 — Пятница показала, что дивиденды плохо справля

Сделаю это тезисами (7 картинок — 7 тезисов)

1 — Пятница показала, что дивиденды плохо справляются с продажами. Обновление дна — базовый сценарий

2 — Где это дно? — порядка 2,700, может даже 2650. То есть вполне уместно и снижать лонг и хеджироваться — я сам уже это с пятницы делаю и клиентам в пятницу эти сделки прислал

3 — YANDEX ждем на 3700-3750 в этом сценарии

4 — Если посмотреть на горизонте 3 лет, то это одна из многих коррекций. И ее мы тоже пройдем (может быть рынок и не отрастет быстро, но мы идем намного лучше него, поэтому справимся)

5 — Напоминание новичкам: не бойтесь срезать что-то в убвток точечно / когда шортите, не навредите себе / смотрите на рынок, а не на свой финрез, когда принимаете решения

6 — Помним про линию 20% годовых. Она нам намекает, что от 2650-2700 BUY сработает, а выше 3,100-3,300 при текущих ставках пока не отрасти. Сменятся ставки — вырастет потолок у акций

7 — В понедельник роботы будут открываться по тренду. Поэтому важно как до 11 утра он себя поведет. Есть небольшая вероятность роста перед снижением, но полагаться на нее опасно

Вот простые и важные 7 вещей, которые зритель мог/должен был вынести из просмотра.

Прочитал комментарии на YouTube#lifeЯ всегда снимаю выпуски про то, что считаю самым важным. Но в эт

Прочитал комментарии на YouTube

Я всегда снимаю выпуски про то, что считаю самым важным. Но в этот раз по комментариям видно, что зритель в массе не понял, что я хотел сказать.

Меэду тем, я как и всегда озвучил вполне конкретный расклад по рынку, который отыгрываю.

Попробую расшифровать

Что мы имеем#мыслиуправляющего Пятница меня и правда разочаровала, т.к. не позволила красиво отыграт

Что мы имеем?

Пятница меня и правда разочаровала, т.к. не позволила красиво отыграть мою тактику:

— я увеличивал долю акций на 2,880 (крыл шорты, что-то докупил)

— ждал рост до 3,120 и постепенно продавался (около 14% из ~130% успел продать, а еще 21% продать и встать в хедж хотел как раз по 3,080-3,100)

И были для этого причины — дивы Сбера как раз пошли, Роснефть тоже.

Но дальше ЦБ внес свои коррективы — показал прогноз % ставки 18-19.4% до конца года и как я понял это и напугало инвесторов. Именно институционалов, кто был пооптимистичнее.

В общем, похоже на логику «dont fight the Fed” — Набиуллина переплюнула в жесткости весь мир, и у нее есть на это мандат.

В итоге вечером в пятницу я посмотрел как все сливают, потом попытку откупа до 3,012 (кому пришли дивиденды Сбера — пробовали покупать, но их задавили), потом как до 3,004 это все поехало снова вниз и начал открывать шорты.

Было очень неприятно, но делал то что нужно/что решил — в итоге шорты к ночи пятницы были все уже прибыльны, и портфель на чистом лонге ~78% стал менее волатилен.

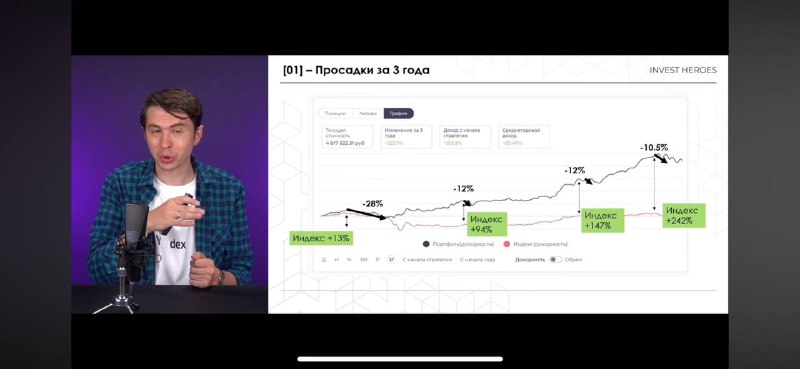

Результат с начала года +27.8% несмотря ни на что. И мне нужно его защищать, выработать новую тактику.

Поэтому сегодня гуляем 😉

— обычные Пироги

— закрытые Пироги

— комментарии в подписке

— комментарий по фондам

В общем, кредо Героев — мы не разводим руками и не закрываем стратегии. Мы боремся за результат для вас💪 — а сегодня будет день подготовке к неделе сражений.

Друзья, получили вопросы, предусмотрены ли долгосрочные тарифы на подписку на них тоже распространя

Друзья, получили вопросы, предусмотрены ли долгосрочные тарифы на подписку — на них тоже распространяется скидка до 29 июля включительно:

Рынок РФ (3 года) — со скидкой 40% цена составит 56 700 руб. вместо 94 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=103

РФ (5 лет) — со скидкой 45% цена составит 86 625 руб. вместо 157 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=104

РФ+США (3 года) — со скидкой 40% цена составит 71 100 руб. вместо 118 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=106

РФ+США (5 лет) со скидкой 45% цена составит 108 625 руб. вместо 197 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=105

Не обращайте внимание, что перед оплатой будет написано 12 месяцев (это стандартный текст, вшитый по умолчанию) — по факту вы получаете тот период подписки, который указан напротив ссылки.

(Если у вас уже есть подписка, то новый срок просуммируется со старым)

Помните, мы про Мечел говорили#MTLR#мыслиуправляющегоЕсть всегда инвесторы, которые покупают акции к

Помните, мы про Мечел говорили

Есть всегда инвесторы, которые покупают акции как бизнесы (и я сам делаю так во многом). Это инвестиции.

Но поскольку биржа переоценивает все бумаги сразу, и на бирже торгуют не только инвесторы, которые покупают капитально и надолго, то порой больше денег можно заработать на торговле акциями:

> поймал панику, купил, продал дороже

И тут все вот эти вопросы «А как же бизнес? / Неее, я вот тут уже обжегся и не полезу» — это в пользу бедных

Если ты понимаешь, что не будет медведей какое-то время, а бумага подвижная, то порой именно это дает заработок.

Соответственно, если посмотреть на доходы в портфеле, порой именно такие истории вносят в портфель «изюминку» — ведь если ты купил и продал за месяц и заработал 10%, то это свыше 120% годовых. Делаешь стандартные 20-25% годовых на инвестициях, на треть портфеля наторговываешь себе на «изюминках» 120% годовых — и вот твой капитал растет уже на 30-40% годовых (в случае успеха).

> так выглядит математика, если не только инвестировать, а отчасти торговать

Это супер просто: если ты вой капитал крутишь в течение года несколько раз и не в убыток, то ты за счет этого можешь делать значительно больше. Но и требования к квалификации, пониманию рынка выше

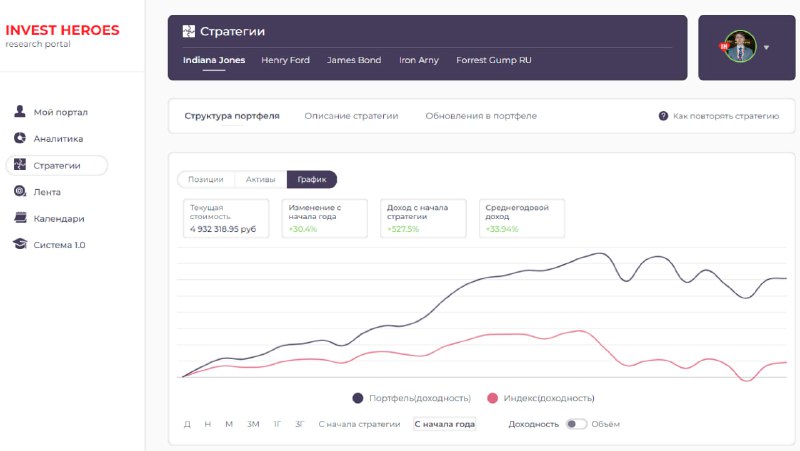

Стратегии в этом контексте чувствуют себя хорошо#ihЗавтра планируем начать летнюю акцию на подписку

Стратегии в этом контексте чувствуют себя хорошо

Завтра планируем начать летнюю акцию на подписку — (в течение трех дней можно будет оформить подписку со скидкой), в которой клиенты видят наши сделки сразу по нескольким стратегиям, задают нам вопросы через Telegram-бота.

И на обучение тоже — там наши действую подписчики уже раскупили часть мест (на то они и подписчики — им приоритет / они тоже хотят поучиться нашей системе управления капиталом).

Движение рынка вверх развивается#IMOEXПока все идет в рамках плана — публика фиксирует поступление д

Движение рынка вверх развивается

Пока все идет в рамках плана — публика фиксирует поступление дивидендов Роснефти вчера и сегодня, на очереди Сбер.

Завтра жду от заседания ЦБ нейтральный эффект — Банку России некуда спешить и ставить точку — скорее, важно сказать, что он недоволен ситуацией и предпринять меры, оставив себе ещё маневр для ужесточения политики.

Пока Яндекса нет в индексе#YDEXЖдем, когда его доля вырастет до 10% :)UPD: а что если выход на биржу

Пока Яндекса нет в индексе

Ждем, когда его доля вырастет до 10% 🙂

UPD: а что если выход на биржу подгадали так, чтобы пришли дивы Сбербанка и это позволило выкупить навес?)

Яндекс Банк с прибылью скоро появится на горизонте#newsОзон-банк и WB-банк уже прибыльны:https:frank

Яндекс Банк с прибылью скоро появится на горизонте

Озон-банк и WB-банк уже прибыльны:

Приехали роботы-доставщики Яндекса, угадайте, что привезлиС сегодняшнего дня ценные бумаги российско

🤖 Приехали роботы-доставщики «Яндекса», угадайте, что привезли?

С сегодняшнего дня ценные бумаги российской IT-компании можно приобрести под тикером YDEX.

Новый MasterMind#анонсУже в этот четверг (25.07.2024) в 20:00 снова пройдет шоу Investment MasterMin

Новый MasterMind

Уже в этот четверг (25.07.2024) в 20:00 снова пройдет шоу Investment MasterMind, в этот раз оно будет в онлайн-формате. Буду принимать в нем участие.

Трансляция пройдет по ссылке в ютуб

https://youtube.com/live/AtG6xaYYiYc

Как обычно сначала в целом поговорим про рынок, потом каждый эксперт по очереди представляет свою инвест. идею, другие ее будут хвалить или ругать!

В этот раз спикерами будут:

— Ваш покорный слуга / Invest Heroes

— Вячеслав Таквель / Vyacheslav Goodwin (инвестор-спекулянт, оч. много заработавший в последние месяцы)

— Вячеслав Бердников / Долгосрочные Инвестиции (управляющий фондом и активный инвестор)

— Кирилл Кузнецов / Усиленные Инвестиции (мой коллега по работе в Sputnik Group M&A Advisory и успешный управляющий вот уже более 10 лет)

Я пока думаю, какую идею презентовать. Но как вы видели, ВТБ выстрелил, хотя в него мало верили. Мой девиз — неочевидные идеи работают!

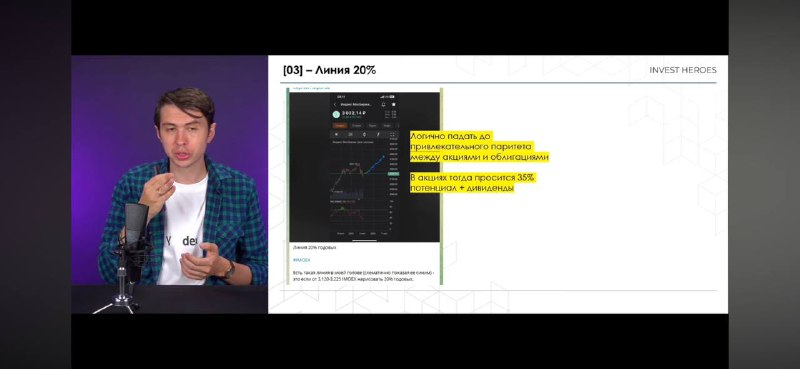

Линия 20% годовых#IMOEXЕсть такая линия в моей голове (схематично показал ее синим) — это если от 3,

Линия 20% годовых

Есть такая линия в моей голове (схематично показал ее синим) — это если от 3,120-3,225 IMOEX нарисовать 20% годовых.

Это — то, что будет если продать через 3-4% по рынку все акции и купить корпоративные облигации-флоутеры. Там как раз 19.5-20.5% доходность.

🤓 И вроде рынок только-только начинает разворачиваться — смотрю, появились покупатели, блогеры народ агитируют покупать. А мне хочется продать.

Ведь побить эту «синюю линию» при условии, что я уже на 2880 IMOEX знатно закупился и почти 8% заработал за неделю, будет не так уж просто. Сбер сегодня 294₽, а +20% это уже 360₽ — такой нормальный таргет.

Актуальная цель на год вперед по IMOEX у нас аккурат 3,800-3,850п

Опять таки, понимаю, что потенциал некоторых бумаг выше (30-40%). Но если он сдуется до 25-30% за счет из роста, то смысл рисковать снова пропадает. Слишком высокую планку нам задает Центробанк с ожидаемой 18% ставкой.

Как будто бы рынок после определенной отметки готов совершить ошибку и продолжать покупать, а мне нужно этим воспользоваться и выгодно распродать портфель.

В общем, мне еще предстоит покрутить эту мысль в голове, клиентам напишу на чем остановлюсь и что почем продам, и понятно что с текущих 128% акций надо снижать долю 😇 куда-то к 50%. Но раз в день думаешь — а может к 0%?))

Мысль эта уже неделю не дает мне покоя.