Сделки вне стакана сегодня#мыслиуправляющегоЯндекс, Фосагро, Сургут, Полюс, Газпрнефть понимаю, одоб

Сделки вне стакана сегодня

Яндекс, Фосагро, Сургут, Полюс, Газпрнефть понимаю, одобряю

ГМК пока думается, что рано

Сделки вне стакана сегодня

Яндекс, Фосагро, Сургут, Полюс, Газпрнефть понимаю, одобряю

ГМК пока думается, что рано

Заходим в конец декабря в похожей диспозиции

— экспирация на носу

— новый пик ставок, который всех напугал

— див отсечки и дивиденды впереди

Может повторим?)

P.S.: на самом деле, тут лишь делюсь с вами наблюдением. Рынок вчера был очень слабым, так что не удивлюсь, если до 20 числа его ещё задавят на 3%, к примеру… но оттуда точно уже будет проситься приличный отскок

Свежие Пироги на ночь: акции для хороших мальчиков (и девочек) и для плохих

Видео доступно по ссылкам:

YouTube https://youtu.be/pzWzMcSUx28?si=T5H23sSCRxkO456O

VK https://vk.com/video-165214162_456239168

Заметил, что на смене фона инвесторы бегают между «акциями мира» и «акциями войны»:

— первые это СБЕР, ЯНДЕКС, OZON, малыши итп

— вторые это Полюс, Роснефть, Лукойл, Фосагро, Сургут…

Т.к. рынок настраивается на 23% ставку и возможные переговоры, то как раз пора посмотреть из кого ваш портфель.

Позиционирование перед 20 января сейчас нейтральное, позитивный настрой стерт волатильностью, так что если рынок задумает на Трампе вырасти в январе, то такой рост будет взрывным, но бета акций будет очень отличаться.

Также разобрал тему энергоносителей: Байден собирается ввести новые санкции, зима холодная, и цены на энергоносители ползут выше. И как не парадоксально, и доллар.

> разобрал это для вас

Также по запросу зрителей осветил евробонды: как я и предупреждал, там сейчас просто нормальные цены, а покупать стоило в ноябре, до «навеса Минфина» — как всегда, когда все ждут наживы, нужно действовать на упреждение.

> пожалуй, темой остается TCSperp1, длинные бонды с доходностью выше 11% к погашению (это нормально конкурирует с 18% ОФЗ на тот же срок)

> помним, что новых евробондов не ждем, а в 2025 до $10 млрд. выгасится, так что дефицит бумаги будет расти

Сам я сейчас держу смешанный пул акций и фьючи на доллар (разбирал идею в предыдущем выпуске) с прицелом на продажу «оптимистичной» части в 1кв 2025 и долларов во 2кв 2025.

В общем, приятного просмотра и готовим для вас эфир 19 декабря в 19:30!

Как торговать наш рынок?

Рынок за несколько месяцев загнал инвесторов в такой блюз, что я считаю уже пора посмотреть на ситуацию в историческом контексте.

Вот он:

1. За 20 лет было 12 таких падений (между 25% и 35% снижения)

2. За этот же срок и обычно после таких снижений было около 14 периодов роста между 50% и 100% (несколько раз было и более 100%, самое частое процентов 60-80)

В рынке постоянно колеблются % ставки, доллар, нефть, налоги, политические риски и все такое. И рынок — их зеркало: как они повернутся в совокупности, так и пойдут цены (ну и настроение людей это усиливает вверх или вниз по тренду, создавая «заскоки» в паники и эйфории)

Сейчас мы в той точке, когда очередной раз по той или иной причине цены снизились, причем за 20 лет было 9 падений чуть больше чем нынешнее (сейчас -30%, а было -30…-34% большинство крупнейших / -2% это дивгэпы этого декабря, они уже запрограммированы).

И что примечательно, на дне многие боятся и продают. Например, сейчас физлица начали активно сокращать свой ранее рекордный лонг фьючерсов на акции.

В такие моменты главное, за что можно зацепиться это тот факт, какие акции впринципе надежные, развиваются и выживут до следующей эйфории.

Сколько денег между паникой и эйфорией? — давайте посчитаем:

— обычно если рост рынка 50-100% в бычий рынок, то многие агрессивные трейдеры забирают больше 100% (посмотрите Пульс за 2023й год — там популярные авторы сделали по 120-180%)

— в неблагоприятный период рынок -30…35%. Я сам с мая потерял 15% примерно (если май взять за 100%)

Ну вот и получается, что если у тебя на пике рынка 100Р, ты падаешь до 85Р, а далее переходишь в 170Р, то за 2 года у тебя +70%. Можно хуже, можно лучше.

А все что в промежутке — это миллион новостей, ахов, вздохов итп: поскольку население России не растет, то основной рост крупнейших акций это небольшой инвестиционный процесс плюс инфляция, девальвация и ещё +20% на эйфории и -20% на панике дают сами люди своим поведением. Именно эти +20 и -20% — самый сок, который грамотный инвестор или трейдер должен использовать.

День отчетов инвестбанков

Сегодня на рынке ожесточенная борьба: с утра после 3 дней роста рынок отлился, что в общем-то норма, а потом почти 8 часов медведи давили, и в 25-30 ведущих бумагах был лимитный покупатель (Сбер кто-то целый день откупал).

То есть давят-давят, а кто-то спокойно стоит и откупает. Как перед последним рывком 5 декабря.

При этом фон такой:

(1) Нарышкин говорит, по СВО интциатива за нами. Песков говорит, что поэтому Зеленский не хочет переговоров

(2) Вышли стратегии-2025 от Сбера и ВТБ. ВТБ говорит в 2025 IMOEX цель 3,350 (+31%) плюс дивы / СБЕР дает 2,850 / АТОН 3,550

это огорчило трейдеров: ставка 25% в 2025 году в стратегии Сбера и низкий таргет

(3) Вышел отчет Сбера. Рост прибыли символический, но банк dirty-cheap стоит чуть больше 3 прибылей и 100% заплатит 15.5% дивдоход

Что там важного: рост кредитования очень заметно замедлился — то есть меры ЦБ по охлаждению спроса начали работать

В целом рынок манипулятивный и его словно раскачивают (может конец СВО близко и кто из олигархов хотел собрать позиции — торопится)

Из диалогов с sales-десками брокеров: физлица продают уже 4й месяц суммарно на 80 млрд (это отчет ЦБ), а крупный капитал покупает (сейлзы говорят, что от кэптивных УК, разных фэмили офисов итп идет приток денег).

♻️ Уже третий заход такой: мокнули рынок ниже, денек понабирали позиции — и рост. Потом снова без новостей заныр, ошкурили, и снова вверх.

В общем, у меня складыается впечатление, что если бакс ниже 100 не ныряет, то рынок вырастет. Недаром он еще никогда 2 года подряд не падал: был какой-то кризис, девальвация, и дальше в рублях дороже (в долларах не всегда).

Скорее $= 110-120₽ увидим, если нефть провалится. Уже ведь плохой торговый баланс…

Пока мне мало что добавить к Пирогам: на рынке акций рост

#мысли_управляющего

#IMOEX #TCSG #SBER #GAZR #YDEX #POSI #MTSB

Сохраняю значительный лонг, наблюдаю за развитием событий.

Из наблюдений:

1. Сегодня дивиденд по Тинькову, он может быть реинестирован в бумагу

2. Газпром начал замечать девальвацию и рост стоимости газа, может перехватить лидерство по росту котировок у СБЕРа

3. Хороший потенциал расти дальше у Яндекса и Позитива

4. Инвесторы не обратили внимание на то, что МТС банк торгуется с P/E около 2х, при этом это чисто розничный банк, так что особенных резервов ждать не стоит и покупка банка окупается за 2-2.5х года, что на мой вкус dirt cheap (ультрадешево)

Индекс прогрызает себе дорогу наверх, держу за него кулачки

Новые Пироги: где есть тренд?

В свежем выпуске рассуждаем о том, где мы могли бы не вариться в боковике, а торговать по тренду (биткоин не предлагать — там каждый в меру своей испорченности риска)

Выпуск доступен по ссылкам:

YouTube https://youtu.be/uv87VEyRMh0?si=DJRDTLd2eSsivzsI

VK https://vk.com/video-165214162_456239166?access_key=72fb4230c04db8cf88

Смотрим на 5 активов:

• нефть и доллар (будет ли 120?)

• золото

• природный газ (и не забываем NVTK)

• российские акции (SBER, LKOH, ROSN, YDEX, PLZL, NVTK)

• замещайки (Минфин в игре!)

Ситуация интересная, т.к. в игре Трамп с его любовью к манипулированию ценами на активы.

Можете написать, что вы торгуете на повышение, а что на понижение сейчас 😎

Ну и главное не забываем про решительный настрой на зарабатывание прибыли! Только так и только вперед!

Тема рисунка недели — Год Змеи

Мне рисунок понравился. И новогодняя тема

p.s.: чтож, это еще и мой год впереди:)

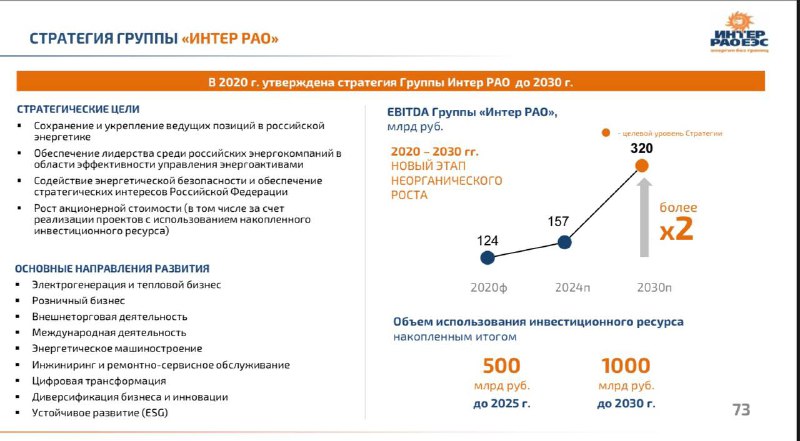

Посетил День Инвестора ИНТЕР РАО

Что стоит отметить:

1. Потребление э/э резко ускорилось в последние годы и система не очень готова. Нужен рост цен и инвестиции

Компания договаривается об окупаемых вводах на много лет вперед

2. Строить мощности кратно дороже, производство локализуется

ИРАО скупает производственные активы в этой сфере и они уже дают около 10% EBITDA группы

3. Кубышка на месте (ее потратят на рост бизнеса и M&A). В целом выплата дивиденда = 25% от прибыли по МСФО дает 12-13% дивдоход

Компания стоит около 2х P/E

4. Энергия и мощность неизбежно будут дорожать. 10-12-13% в год и это заякорит высокую инфляцию

Государство будет субсидировать новые проекты, чтобы они окупались даже при текущей высокой стоимости денег

5. Энергосистема стареет. Будет много стройки, несколько трлн. за ближайшие годы отрасль потратит на стройки — на 5 лет вперед инвестиционный цикл

В общем, на мой взгляд неизбежно финрезы будут медленно, но верно расти. И конечно вопрос когда переставятся котировки, но вообще я помню (торговал тогда), когда акции ИРАО выросли с 1₽ до 3-4₽. В ближайшие 2-3 года, думаю, будет рост до 8₽.

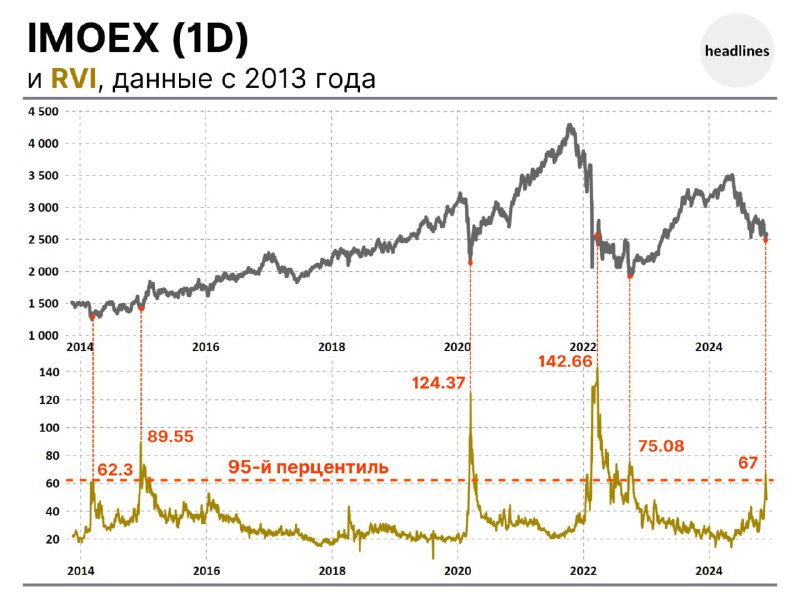

С позволения канала HEADLINES покажу их график

Когда российский индекс страха (RVI) поднимается выше 95% перцентиля и опускается назад, то обычно дно IMOEX уже сформировано. Никогда нет гарантий, что так будет снова, но история показывает, что это работало

Единственное, что тут стоит добавить — что волатильность рождает волатильность — то есть если мы в зоне высокой волы, то возможно ускорение падения, новый пик волатильности и лишь затем — нормализация.

Финрынки так устроены, что обвал цен порой провоцирует страх и новые снижения или маржин-коллы, так что экстремальная волатильность сама по себе не сигнал к покупке — нужно увидеть что-то ещё, например признаки капитуляции части игроков на низком объеме и/или готовность спекулянтов, кто это начал, закрывать шорты.

Был вечером гостем РБК

Орловский предположил, что виной распродажам HFT-трейдеры.

https://vk.com/video-210986399_456242559

Если так, то шорты будут крыть (но они спугнули и других участников рынка).

Мысль на подумать: если инфляция быстро не успокоится, то когда момент, в который акции перестанут дешеветь?

Итоги дня — негативные

Сложно даже для меня найти оптимизм в сегодняшнем закрытиии и геополитических новостях:

— инфляция 0.5%

— 50 млрд. долларов обещано Украине

Соотв., перешел снова в защитный режим, смотрю на тех, кто упадет более глубоко чем рынок.

Волатильность выросла, но в этом году мы уже привычны к снижениям. Что делать — знаем.

День под знаком борьбы

Как я и писал вчера, сегодня — важный день. Решается — это будет коррекция или заход на новые минимумы.

Пока идем хорошо, есть покупка. Следим дальше за ходом торгов.

Примечательно, что:

— есть спрос в СБЕРе

— Роснефть переписала локальный максимум

— рынок акций падает меньше валюты, CNY корректируется по более вероятному сценарию (был 30% шанс на Куранты, но пошли по классике)

— на внешних рынках усилился шанс на рост нефти к $80; все еще можем быть в боковике, но шанс на ралли повысился

Волатильный день, но РТС хоть бы хны…

Сегодня почти ничего не менял в портфеле. Порадовался перфомансу Роснефти: прет вопреки всему 💪

Посмотрим, устоит ли рынок до конца недели: сегодня была неистовая атака медведей на фьючерсах, а в акциях такой активности не было — обороты ниже среднего.

… главный рок-н-ролльщик вырывается вверх из нисходящего канала

Политика компании по погашению долгов и максимизации FCF + выкуп акций позволяют акции быть лидером рынка.